隆基綠能 (601012.CN) - 技術優勢顯著,龍頭地位穩固

| 投資建議 | 買入 |

| 建議時股價 | $52.800 |

| 目標價 | $67.940 |

投資概要

公司簡介

隆基綠能(601012.CH)是一家全球領先的單晶硅片和一體化組件公司,主要業務為單晶硅棒、單晶硅片、組件研發、生產和銷售。目前公司已形成了單晶硅棒、硅片、單晶電池、組件、光伏電站開發、建設及運營的完整產業鏈,也是全球最大的單晶硅片和組件制造商。

公司半年業績點評

公司公布2022年1-6月主要經營數據,半年度實現營業收入為 504.17 億元(人民幣, 下同),同比增長 43.6%, Q2收入為318億元,同比增長65.4%, 環比增長71.1%;實現歸屬於上市公司股東的淨利潤為 64.8 億元,同比增長 29.8%,Q2實現歸屬於上市公司股東的淨利潤為38.2億元,同比增長53.2%,環比增長43.3%。業績反映公司雖然受原材料價格高企、運費上升等問題影響,但第二季度組件出貨量環比增長明顯,使得公司收入增長提速和淨利潤開始上升。

公司品牌和渠道優勢明顯, 組件市佔率有望住一步提升

我們認為公司擁有強大的品牌和渠道優勢。光伏具備To B和To C的屬性,所以組件產品的品牌、可靠度、銷售渠道要求高。品牌優勢方面, 公司生產的組件品質優良、穩定性高,產品可靠性得到客戶的認可。美國可再生能源測試中心RETC、全球權威獨立第三方測試實驗室PVEL分別評選隆基為突出組件成就企業(High Achiever)和太陽能模組全球「最佳表現」企業,組件可靠性測試全球第一,認證了隆基的可靠性和品牌。渠道方面,公司的生產、銷售基地都有全球廣泛布局。公司在全球150多個國家和地區設有生產製造基地及銷售辦公室。其中,公司在中國、越南、馬來西亞佈局了生產製造基地,在美國、日本、印度、澳大利亞、阿聯酋等國家設立銷售機構。得益於公司全球布局,2021年公司海外組件業務收入同比增長81%,遠高於國內增速的37%,海外組件業務佔比達到62%。由於公司有如此明顯的優勢,因此公司管理層對未來有明確的市佔率目標。隆基預期硅片業務市佔率目標是45%-50%, 組件業務市佔率由目前的25%提升至2年後的30%

公司對新型電池技術有深刻的技術積累

公司對TOPCon、HJT、HPBC電池都有深入研究 。首先公司的TOPCon和HJT電池的光電轉換效率不斷刷新行業的紀錄。2021年7月, 隆基電池研發中心打造的單晶P型TOPCon電池轉換效率達到了25.19%,再次超越了公司之前創下的世界紀錄(25.02%),並獲得世界公認權威測試機構德國哈梅林太陽能研究所的認證。2022年6月,公司一年內第四次打破世界紀錄,宣布將HJT電池轉換效率提升至26.50%, 相較2021年6月3日時已提高1.24%,並獲得德國哈梅林太陽能研究所(ISFH)認證。第二,公司的HPBC(其中一種IBC電池)電池領先行業。目前IBC是商業化晶硅電池中工藝最難的技術,使用P型硅片更是提高了製造IBC的難度。根據泰洲隆基樂葉年產4GW單晶電池項目環評信息顯示,公司不但已經掌握了IBC的工藝,更是使用了P型硅片的HPBC技術。 第三,公司已經掌握了對純度要求高的N型硅片工藝,相反二線廠商現在需要花時間學習如何降低N型硅片成本。我們認為無論未來主流技術是HJT、TOPCon、IBC,公司現在都有足夠的技術儲備轉換使得公司在新型電池技術上領先。

積極布局BIPV及制氫市埸, 為公司帶來第二增長曲線可能

公司已經布局了BIPV和制氫市埸。BIPV業務方面,公司在2020年8月發佈了第一款BIPV產品——隆頂,後來在2021年收購了建築金屬屋面公司森特股份部分股權,持股比例為24.74%。雙方將結合各自優勢,共同推進BIPV產品研發、市場開拓及相關領域的深層次合作,進入分佈式光伏和BIPV的藍海市埸。製氫業務方面,公司已形成500MW電解水製氫裝備產能,未來5年內產能將達到5-10GW。單台電解槽採用高電流密度設計氫氣製備能力達1000Nm³/h以上水平,同時兼顧“多台大型電解槽對應一套氣液分離系統及氣體純化系統”。公司的第一台性水電解槽在2021年10月下線。另外,2022年4月12日,3台1000Nm3/h的電解水製氫設備順利啟運發貨。我們認為,BIPV和制氫市埸將成爲公司未來第二增長曲線,將為公司帶來估值重塑的機會。

估值與投資建議

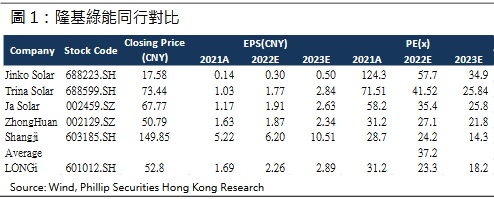

我們認為公司是全球出貨量第一的龍頭,擁有品牌、渠道、電池技術的優勢,預計公司的組件業務市佔率將會提升。另外,由於公司進入BIPV和制氫市場,可能為公司帶來估值重塑的機會。我們預測公司2022-2023 年的歸母的每股淨利潤分別為2.26元、2.89元,對應 2022/2023年 23.3/18.2x市盈率(P/E)。參考同行P/E股值,我們保守地給予2022年公司30倍PE,並給予目標價 67.94元,給予“買入”評級。(現價截至 8月30日)

風險因素

行業競爭加劇;政策改變;新電池技術替代;上游原材料價格上升;產品價格下跌

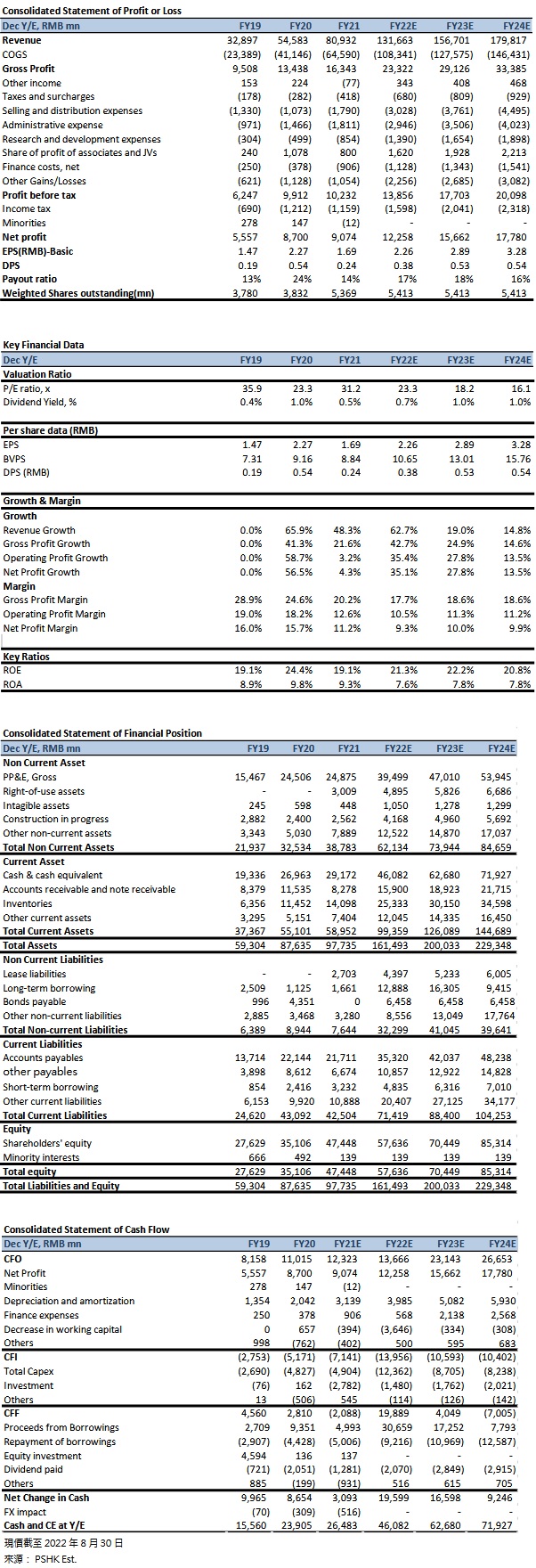

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。